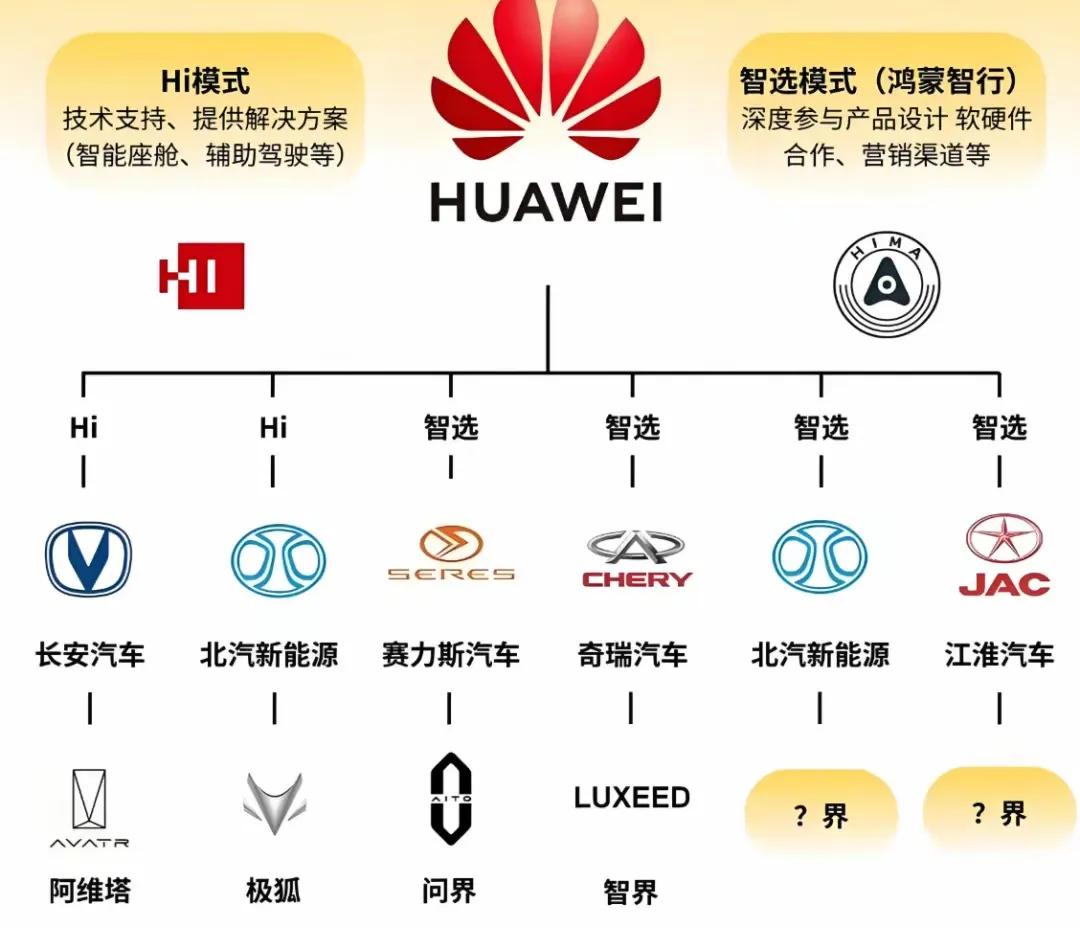

华为能带飞问界,为啥“带不动”合作更早的极狐呢? 在新能源汽车赛道上,华为与车企的合作模式一直备受关注。问界凭借华为的赋能迅速崛起,成为市场黑马;而合作更早的极狐却始终未能实现爆发,这一差异背后,藏着合作模式、产品定位与市场策略的深层逻辑。 一、合作深度:从“浅尝辄止”到“深度绑定” 极狐与华为的合作始于2021年,主打“技术授权”模式。华为主要提供鸿蒙OS车机系统和ADS智能驾驶方案,整车设计、生产、渠道及品牌运营仍由北汽极狐主导。这种“部分赋能”的合作,使得华为的技术优势未能完全渗透到产品全链条。例如,极狐阿尔法S HI版虽搭载华为自动驾驶技术,但品牌认知仍锚定“北汽制造”,消费者难以将其与“华为基因”强关联。 反观问界,采用“华为深度参与”模式。从产品定义、研发设计到生产质控,再到销售渠道(入驻华为门店)和品牌营销,华为全程介入,甚至被外界称为“华为亲儿子”。这种“全链路赋能”让问界车型从内到外都带着华为的技术标签,消费者对其的信任度自然更高。 二、产品定位:错位竞争与市场适配性差异 极狐的定位偏向高端市场,首款合作车型阿尔法S HI版起售价近40万元,直指特斯拉Model S等豪华车型。但彼时极狐品牌力不足,高端市场消费者更倾向于选择特斯拉、蔚来等成熟品牌,导致其曲高和寡。此外,极狐产品线单一,很长一段时间仅靠一两款车型支撑,难以形成市场规模效应。 问界则精准切入15-30万元主流家用车市场,这一区间覆盖了最大的消费群体。M5、M7等车型在空间、续航、智能配置上贴合家庭用户需求,且价格与传统燃油车重叠,降低了消费者的购车门槛。华为通过“油电同价”策略,进一步放大了问界的性价比优势,快速打开市场。 三、渠道与营销:流量转化效率的天壤之别 渠道是华为赋能的关键抓手,但极狐未能充分利用这一优势。早期极狐仅在少数华为门店展示,且销售人员对华为技术的讲解不够深入,消费者体验与普通4S店差异不大。此外,极狐的销售网络仍以传统4S店为主,与华为的流量入口衔接不畅,难以将华为的品牌号召力转化为实际销量。 问界则全面入驻华为门店,截至2023年,华为全国门店中已有超1200家销售问界车型。华为店员对自家技术的熟悉度更高,能精准传递问界的智能优势;同时,华为通过手机、平板等终端的联动营销,形成“跨生态引流”,将海量用户转化为问界潜在客户。这种“渠道+生态”的双重加持,让问界的市场声量和销量实现指数级增长。 四、品牌协同:信任背书的强弱之分 问界的成功,很大程度上源于消费者对“华为制造”的信任迁移。华为在智能科技领域的积累,让用户默认问界车型继承了其技术基因,这种“强背书”大幅降低了市场教育成本。而极狐的品牌主体仍是北汽,消费者对“北汽+华为”的组合缺乏认知共鸣,甚至质疑其技术落地能力。例如,极狐阿尔法S HI版的自动驾驶功能虽领先,但因品牌影响力不足,未能转化为市场竞争力。 综上,华为对问界的“全链条赋能”远胜于对极狐的“技术输出”,加上问界精准的市场定位和高效的渠道转化,最终实现了“1+1>2”的效果。而极狐受限于合作模式、品牌力与策略偏差,未能接住华为的技术红利。这一案例也证明,在汽车行业的合作中,仅有技术加持远远不够,深度协同、精准定位与高效执行,才是实现“共赢”的关键。